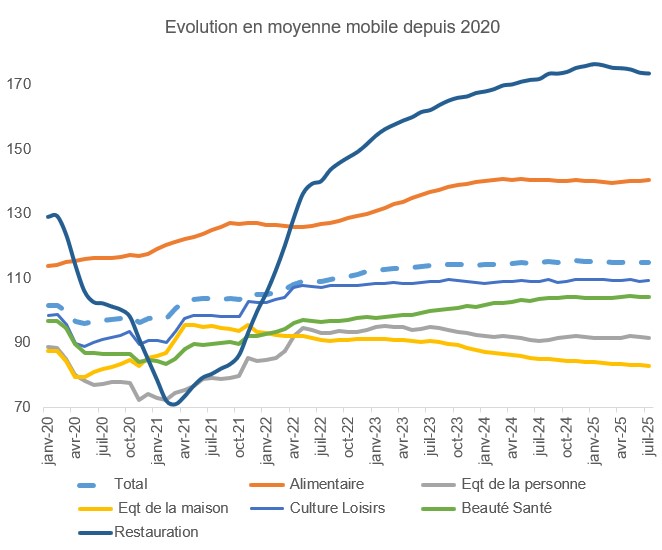

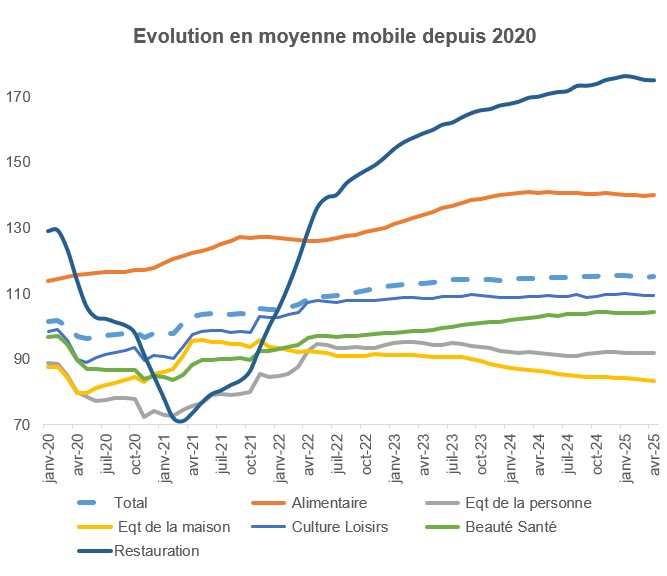

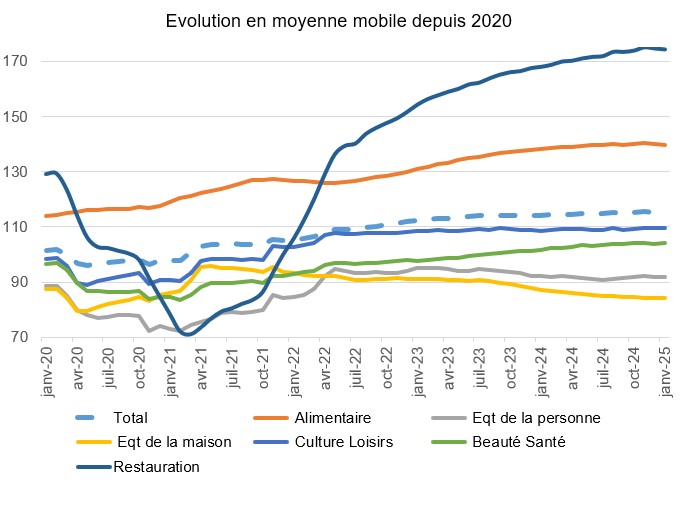

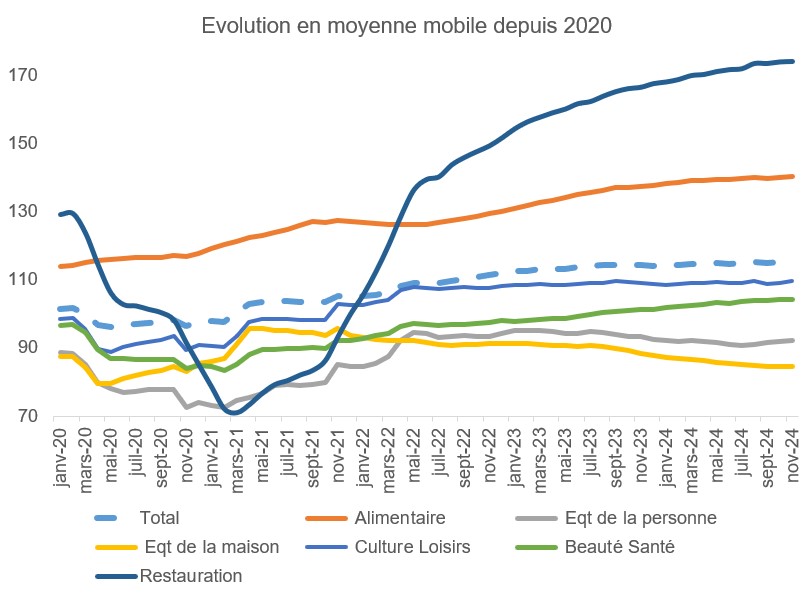

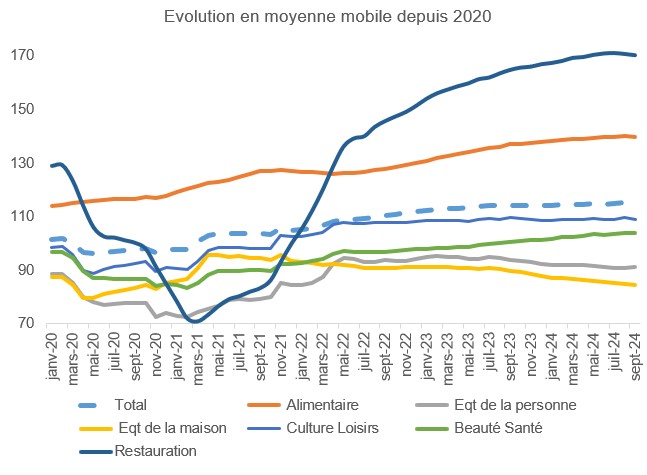

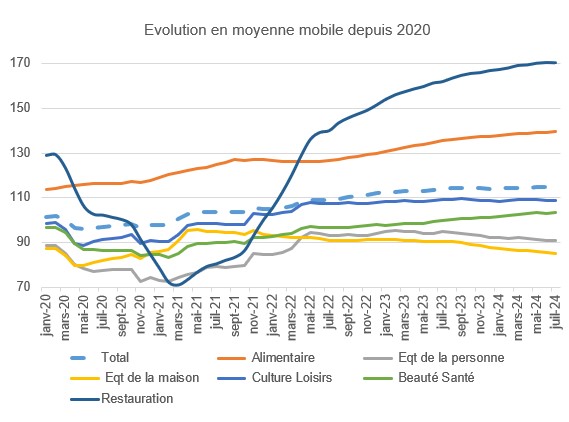

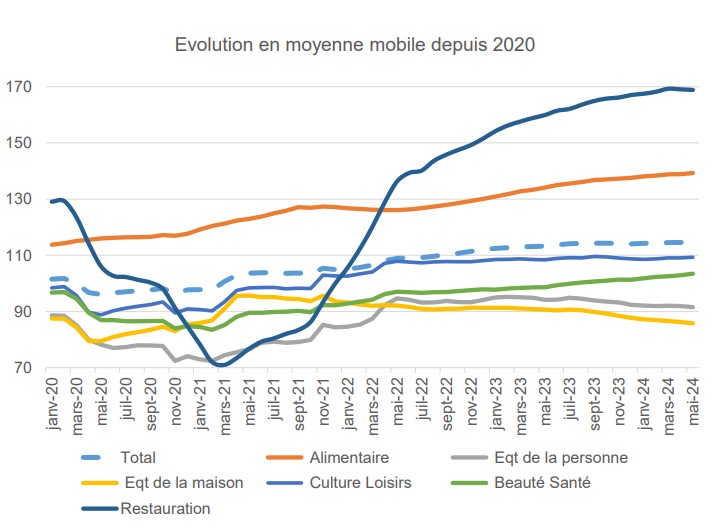

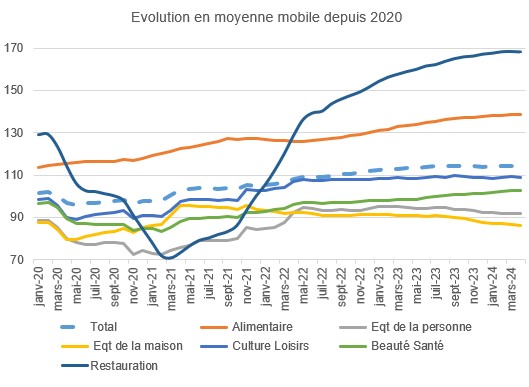

NOTE : Les indicateurs des mois précédents sont systématiquement corrigés à chaque nouvelle publication, en tenant compte des ajustements effectués par la Banque de France et l’INSEE sur leurs indices respectifs.

| Évolution par circuit | Mars 2025/2026 | 12 Mois | Depuis début 2026 |

|---|---|---|---|

| Supermarchés | 1,2% | 1,6% | 2,1% |

| Hypermarchés | 0,1% | 1,2% | 1,3% |

| Enseignes Spécialisées (2) | -4,7% | -1,0% | -2,8% |

| Grands magasins | -10,3% | -6,0% | -8,7% |

| VAD (3) | 4,6% | 5,5% | 4,9% |

| Petit commerce | 1,4% | 0,5% | -0,1% |

| TOTAL | -1,1% | -0,2% | -0,4% |

(1) : À partir des données Banque de France pour l’activité en valeur et Insee pour l’inflation. Hors cinéma, agences de voyages

(2) : Pour les enseignes spécialisées : source Procos

(3) : VAD : données février 2026

Mars 2026 accuse un recul de -1,1%, pénalisé par un effet calendaire défavorable (un samedi en moins) et une baisse marquée des grands magasins et des enseignes spécialisées. Les circuits alimentaires et la VAD résistent, tandis que l’habillement et la restauration souffrent le plus.

L’ACTIVITÉ COMMERCIALE REPART LÉGÈREMENT À LA HAUSSE DE +0,1% EN OCTOBRE 2025

| Evolution par circuit | Octobre 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | 1.1% | -0.1% | 0.1% |

| Hypermarchés | 0.8% | 0.1% | 0.4% |

| Enseignes Spécialisées | -1.5% | NC | -0.9% |

| Grands magasins | -4.2% | -5.5% | -5.5% |

| VAD | 3.6% | 4.1% | 4.8% |

| Petits commerces | 1.4% | 0.3% | 0.4% |

| TOTAL | 0.1% | -0.2 | -0.3% |

NOTE : Les indicateurs des mois précédents sont systématiquement corrigés à chaque nouvelle publication, en tenant compte des ajustements effectués par la Banque de France et l’INSEE sur leurs indices respectifs.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 1.9% | 0.7% | 0.9% |

| Supermarchés (hors boucherie) | 0.8% | -1.1% | -0.9% |

| Hypermarchés (hors boucherie) | 1.3% | 0.3% | 0.6% |

| Petits commerces alimentaires | 1.8% | 0.2% | 0.9% |

Le secteur alimentaire progresse de +1,9% en octobre 2025 par rapport à octobre 2024.

Depuis le début de l’année, la tendance reste positive mais modérée, avec une croissance cumulée de +0,9%.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -1.0% | -0.7% | -1.0% |

| Prêt a porter | -0.5% | -0.6% | -0.8% |

| Hm et Sm | -4.5% | -5.1% | -4.0% |

| Indépendants | -1.9% | -3.3% | -3.5% |

| GSS et succursales | 1.6% | 2.1% | 1.8% |

| VAD | -4.4% | -0.5% | -0.4% |

| Chaussures | -3.9% | -1.4% | -2.0% |

Le secteur de l’équipement de la personne recule de -1% en Octobre 2025.

Après un assez bon début de l’année, l’activité est morose depuis juin.

La météo instable et la baisse de fréquentation en magasin pèsent sur la dynamique.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -2.9% | -2.8% | -2.8% |

| Meubles | -1.2% | -3.4% | -3.6% |

| Electroménager | -8.4% | -0.8% | -1.9% |

| Electronique Grand Public | -3.9% | -4.5% | -4.2% |

| Bricolage | -0.7% | -2.4% | -2.1% |

Le secteur de l’équipement de la maison enregistre un nouveau recul de -2,9% en octobre 2025, confirmant une tendance très morose depuis deux ans.

Ce repli s’inscrit dans un contexte de ralentissement prolongé du marché immobilier, qui freine les achats d’aménagement.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | 3.9% | 0.1% | -0.5% |

| Cycles et motocycles | -1.1% | -5.6% | -5.9% |

| Livres | -2.3% | -0.5% | -0.6% |

| Jeux Jouets | 15.0% | 12.7% | 13.3% |

| Horlogerie Bijouterie | 1.2% | -1.6% | -1.5% |

| Matériel de sport | 0.7% | -0.8% | -1.4% |

| Presse Papeterie | 5.4% | 0.2% | 0.2% |

Après deux mois consécutifs de baisse, le secteur culture et loisirs progresse de +3,9% en octobre 2025.

Le Jeux-Jouets est toujours en pleine forme.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | 2.5% | 0.7% | 1.2% |

| Optique | 2.1% | -0.2% | 0.1% |

| Parfumerie | -4.1% | -4.0% | -4.5% |

| Pharmacie | 7.5% | 5.5% | 6.1% |

Le secteur beauté-santé reprend de la vigueur en septembre (+4%) suivi du mois d’octobre aussi en hausse de +2,5% après plusieurs mois de repli.

| Octobre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -6.9% | -1.8% | -3.3% |

La restauration poursuit sa baisse à -6,9% en Octobre 2025.

L’ACTIVITÉ COMMERCIALE REPART LÉGÈREMENT À LA HAUSSE DE +0,3% EN SEPTEMBRE 2025

| Evolution par circuit | Septembre 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | 5.1% | 0.0% | 0.0% |

| Hypermarchés | 1.1% | 0.2% | 0.3% |

| Enseignes Spécialisées | -1.9% | 0.2% | -0.7% |

| Grands magasins | -10.0% | -5.4% | -5.6% |

| VAD | 5.8% | 4.3% | 4.9% |

| Petits commerces | 2.4% | 0.7% | 0.3% |

| TOTAL | 0.3% | -0.1% | -0.4% |

NOTE : Les indicateurs des mois précédents sont systématiquement corrigés à chaque nouvelle publication, en tenant compte des ajustements effectués par la Banque de France et l’INSEE sur leurs indices respectifs.

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 2.4% | 0.7% | 0.8% |

| Supermarchés (hors boucherie) | 2.1% | -1.1% | -1.2% |

| Hypermarchés (hors boucherie) | 3.1% | 0.4% | 0.5% |

| Petits commerces alimentaires | -2.1% | 0.1% | 0.7% |

Le secteur alimentaire progresse de +2,4% en septembre 2025 par rapport à septembre 2024.

Depuis le début de l’année, la tendance reste positive mais modérée, avec une croissance cumulée de +0,8%.

Cette évolution traduit une consommation stable dans un contexte de remontée des prix.

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -4.7% | -0.1% | -0.9% |

| Prêt a porter | -4.6% | 0.0% | -0.7% |

| Hm et Sm | -5.4% | -5.1% | -4.0% |

| Indépendants | -3.4% | -2.4% | -3.6% |

| GSS et succursales | -4.1% | 2.8% | 1.8% |

| VAD | 6.6% | 1.5% | 0.2% |

| Chaussures | -5.1% | -0.6% | -1.8% |

Le secteur de l’équipement de la personne recule de -4,7% en septembre 2025.

Après un assez bon début de l’année, l’activité est morose depuis juin.

La météo instable et la baisse de fréquentation en magasin pèsent sur la dynamique.

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -2.4% | -2.6% | -2.8% |

| Meubles | -2.7% | -3.2% | -3.9% |

| Electroménager | -5.8% | 0.4% | -1.1% |

| Electronique Grand Public | 0.1% | -4.3% | -4.2% |

| Bricolage | -1.7% | -2.8% | -2.3% |

Le secteur de l’équipement de la maison enregistre un nouveau recul de -2,4% en septembre 2025, confirmant une tendance très morose depuis deux ans.

Ce repli s’inscrit dans un contexte de ralentissement prolongé du marché immobilier, qui freine les achats d’aménagement.

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | -1.0% | -0.0% | -1.0% |

| Cycles et motocycles | -3.0% | -5.1% | -6.3% |

| Livres | -1.4% | -0.5% | -1.0% |

| Jeux Jouets | 7.5% | 11.3% | 13.1% |

| Horlogerie Bijouterie | 5.4% | -1.8% | -2.0% |

| Matériel de sport | -2.2% | -0.6% | -1.7% |

| Presse Papeterie | -4.9% | 0.2% | -0.5% |

Le secteur culture et loisirs recule de -1% en septembre 2025, pénalisé par des baisses dans la plupart des segments.

Le marché du jouet reste en forte progression, avec une hausse de +7,5% sur le mois et un cumul de +13,1% depuis le début de l’année.

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | 4.0% | 0.9% | 1.1% |

| Optique | 2.1% | 0.1% | -0.1% |

| Parfumerie | -3.6% | -3.7% | -4.5% |

| Pharmacie | 10.7% | 5.4% | 5.9% |

Le secteur beauté-santé reprend de la vigueur en septembre 2025, avec une hausse de +4,0% après plusieurs mois de repli.

Cette reprise est tirée par la pharmacie (+10,7%), tandis que la parfumerie reste en baisse (−3,6%).

| Septembre 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -5.0% | -0.9% | -2.9% |

La restauration poursuit sa baisse à -5% en septembre 2025.

L’ACTIVITÉ COMMERCIALE RECULE DE -1.9% EN AOUT 2025

| Evolution par circuit | Aout 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | -1.9% | -1.0% | -0.6% |

| Hypermarchés | -2.2% | -0.1% | 0.2% |

| Enseignes Spécialisées | 1.6% | 0.5% | 0.2% |

| Grands magasins | 0.4% | -5.2% | -5.1% |

| VAD | 4.4% | 3.5% | 4.0% |

| Petits commerces | -2.8% | 0.4% | 0.1% |

| TOTAL | -1.9% | -0.3% | -0.5% |

NOTE : Les indicateurs des mois précédents sont systématiquement corrigés à chaque nouvelle publication, en tenant compte des ajustements effectués par la Banque de France et l’INSEE sur leurs indices respectifs.

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 0.3% | 0.2% | 0.6% |

| Supermarchés (hors boucherie) | -3.0% | -1.8% | -1.6% |

| Hypermarchés (hors boucherie) | -1.3% | -0.3% | 0.2% |

| Petits commerces alimentaires | -1.3% | -1.3% | 0.9% |

Le secteur alimentaire garde un bon rythme de progression depuis le début de l’année dans un contexte de remontée des prix.

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -0.8% | 0.7% | -0.5% |

| Prêt a porter | -0.2% | 0.8% | -0.4% |

| Hm et Sm | -6.4% | -4.4% | -3.8% |

| Indépendants | -3.7% | -1.8% | -3.7% |

| GSS et succursales | 3.3% | 3.7% | 2.4% |

| VAD | -3.0% | 0.9% | 0.3% |

| Chaussures | -3.5% | 0.0% | -1.4% |

Le secteur de l’équipement de la personne recule de -0,8% en aout 2025.

Après un assez bon début de l’année, l’activité est morose depuis juin.

La météo instable et la baisse de fréquentation en magasin pèsent sur la dynamique.

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -4.6% | -2.8% | -2.9% |

| Meubles | -5.4% | -3.5% | -4.1% |

| Electroménager | -4.9% | 1.0% | -0.5% |

| Electronique Grand Public | -7.4% | -5.2% | -4.8% |

| Bricolage | -3.1% | -3.0% | -2.3% |

Le secteur de l’équipement de la maison enregistre un nouveau recul de -4,6% en aout 2025 par rapport à aout 2024, confirmant une tendance très morose depuis deux ans.

Ce repli s’inscrit dans un contexte de ralentissement prolongé du marché immobilier, qui freine les achats d’aménagement.

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | -3.8% | -0.6% | -1.0% |

| Cycles et motocycles | -8.2% | -6.3% | -6.6% |

| Livres | -1.5% | -0.6% | -1.0% |

| Jeux Jouets | 7.6% | 11.0% | 13.8% |

| Horlogerie Bijouterie | -3.8% | -2.8% | -2.9% |

| Matériel de sport | -4.7% | -0.9% | -1.5% |

| Presse Papeterie | -4.8% | -0.1% | 0.1% |

Le secteur culture et loisirs recule de 3,8% en aout 2025, impacté par des baisses marquées dans toutes les activités.

Seul le segment jeux et jouets continue sa progression (+7,6 %).

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | -2.0% | 0.5% | 0.7% |

| Optique | -1.1% | -0.6% | -0.4% |

| Parfumerie | -9.3% | -3.8% | -4.6% |

| Pharmacie | 4.1% | 5.0% | 5.3% |

Le secteur beauté-santé poursuit sa baisse entamée en juin à -2,0% en aout, avec des baisses marquées en optique (-1,1%) et surtout en parfumerie (-9,3%).

En revanche, la pharmacie affiche toujours une belle croissance à +4,1%.

| Aout 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -3.3% | -0.4% | -2.7% |

La restauration poursuit sa baisse à -3,3% en aout 2025.

L’ACTIVITÉ COMMERCIALE RECULE DE -0.5% EN JUILLET 2025

| Evolution par circuit | Juillet 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | -0.3% | -0.8% | -0.4% |

| Hypermarchés | 1.3% | 0.3% | 0.6% |

| Enseignes Spécialisées | -2.3% | 0.5% | -0.5% |

| Grands magasins | 0.3% | -5.8% | -5.7% |

| VAD | 8.0% | 3.3% | 4.0% |

| Petits commerces | 2.4% | 0.7% | 0.2% |

| TOTAL | -0.5% | -0.2% | -0.6% |

NOTE : Les indicateurs des mois précédents sont systématiquement corrigés à chaque nouvelle publication, en tenant compte des ajustements effectués par la Banque de France et l’INSEE sur leurs indices respectifs.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 1.0% | -0.1% | 0.2% |

| Supermarchés (hors boucherie) | 0.0% | -1.2% | -1.3% |

| Hypermarchés (hors boucherie) | 1.9% | -0.0% | 0.4% |

| Petits commerces alimentaires | 17.5% | -0.6% | 1.2% |

Le secteur alimentaire a enregistré une hausse en juillet 2025 par rapport à juillet 2024 (+1%), marquant une poursuite de la reprise amorcée en avril après un début d’année difficile.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -3.5% | 0.8% | -0.8% |

| Prêt a porter | -3.3% | 0.8% | -0.8% |

| Hm et Sm | -4.0% | -3.9% | -3.3% |

| Indépendants | -6.9% | -1.4% | -4.3% |

| GSS et succursales | -2.1% | 3.5% | 1.7% |

| VAD | 1.7% | 1.4% | 0.8% |

| Chaussures | -4.5% | 0.9% | -1.3% |

Le secteur de l’équipement de la personne confirme sa fragilité : malgré la période des soldes, les ventes en magasins reculent de

-3,5% en juillet 2025 par rapport à un mois de juillet 2024 déjà pénalisé par les Jeux olympiques.

Depuis le début de l’année, l’activité alterne baisses marquées et reprises timides, à l’exception d’un mois de mai dopé par les ponts. Météo instable et fréquentation en berne continuent de freiner la consommation.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -3.9% | -2.8% | -2.8% |

| Meubles | -4.0% | -3.6% | -3.8% |

| Electroménager | 1.9% | 1.9% | 0.6% |

| Electronique Grand Public | -0.8% | -4.8% | -3.9% |

| Bricolage | -8.5% | -3.5% | -3.2% |

Le secteur de l’équipement de la maison enregistre un recul de -3,9% en juillet 2025 par rapport à juillet 2024, confirmant une tendance très morose depuis plusieurs mois.

Ce repli s’inscrit dans un contexte de ralentissement prolongé du marché immobilier, qui freine les achats d’aménagement.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | 1.1% | 0.3% | -0.5% |

| Cycles et motocycles | -4.3% | -5.1% | -6.3% |

| Livres | -4.5% | -0.2% | -0.6% |

| Jeux Jouets | 15.4% | 11.0% | 14.7% |

| Horlogerie Bijouterie | 0.0% | -2.6% | -2.8% |

| Matériel de sport | -8.6% | 0.9% | -0.6% |

| Presse Papeterie | -8.5% | 0.9% | 0.6% |

Après un mois de juin difficile, le secteur Culture-Loisirs repart en juillet 2025 avec une hausse de +1,1% par rapport à juillet 2024.

Cette progression est portée par les jeux et jouets (+15,4%), stimulés par la forte dynamique de certaines marques phares.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | -0.5% | 0.7% | 0.7% |

| Optique | 0.9% | -0.6% | -0.9% |

| Parfumerie | -8.2% | -3.0% | -4.0% |

| Pharmacie | 5.9% | 4.7% | 4.9% |

Le secteur beauté-santé baisse de -0,5% en juillet 2025, avec des baisses marquées en parfumerie (-8,2%). En revanche, la pharmacie affiche une croissance positive de 5,9%.

| Juillet 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -2.6% | 1.0% | -2.5% |

La restauration enregistre une baisse de -2.6% en juin 2025.

L’ACTIVITÉ COMMERCIALE RECULE DE -2% EN JUIN 2025

| Evolution par circuit | Juin 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | 0.9% | -0.8% | -0.4% |

| Hypermarchés | 0.3% | 0.1% | 0.4% |

| Enseignes Spécialisées | -3.2% | 0.5% | 0.5% |

| Grands magasins | -7.9% | -7.5% | -6.8% |

| VAD | 3.4% | 2.8% | 3.2% |

| Petits commerces | -1.9% | 0.7% | -0.2% |

| TOTAL | -2.0% | -0.2% | -0.6% |

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 0.4% | -0.3% | 0.1% |

| Supermarchés (hors boucherie) | 0.0% | -1.2% | -1.5% |

| Hypermarchés (hors boucherie) | 0.5% | -0.2% | 0.2% |

| Petits commerces alimentaires | 2.3% | -1.9% | -1.0% |

Le secteur alimentaire a enregistré une légère hausse en juin 2025 par rapport à juin 2024 (+0,4%), marquant une poursuite de la reprise amorcée en avril après un début d’année difficile. Cette progression reste toutefois à nuancer, en raison d’un samedi en moins et d’une canicule ayant pesé sur la consommation, notamment de produits frais. Les conditions météorologiques extrêmes ont également perturbé la logistique et l’approvisionnement.

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -2.6% | 0.8% | -0.4% |

| Prêt a porter | -1.8% | 0.7% | -0.3% |

| Hm et Sm | 1.3% | -4.1% | -3.1% |

| Indépendants | -7.4% | -1.5% | -3.9% |

| GSS et succursales | 0.3% | 3.5% | 2.4% |

| VAD | 0.9% | 1.1% | 0.6% |

| Chaussures | -5.9% | 1.1% | -0.6% |

Le secteur de l’équipement de la personne recule de -2,6% en juin 2025, pénalisé par un effet calendaire défavorable et des conditions météorologiques peu propices aux achats.

Depuis le début de l’année, l’activité reste morose, alternant fortes baisses et rebonds timides, à l’exception d’un mois de mai dopé par les nombreux ponts. La météo instable et la baisse de fréquentation en magasin pèsent sur la dynamique.

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -3.7% | -2.8% | -2.6% |

| Meubles | -9.2% | -3.7% | -3.8% |

| Electroménager | 2.0% | 1.7% | 0.3% |

| Electronique Grand Public | -5.5% | -4.9% | -4.3% |

| Bricolage | -2.6% | -3.2% | -2.2% |

Le secteur de l’équipement de la maison enregistre un recul de -3,7% en juin 2025 par rapport à juin 2024, confirmant une tendance très morose depuis plusieurs mois.

Ce repli s’inscrit dans un contexte de ralentissement prolongé du marché immobilier, qui freine les achats d’aménagement.

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | -5.9% | 0.2% | -0.9% |

| Cycles et motocycles | -11.6% | -4.8% | -6.7% |

| Livres | -5.2% | -0.6% | -1.6% |

| Jeux Jouets | 5.2% | 10.0% | 14.6% |

| Horlogerie Bijouterie | -12.0% | -2.8% | -3.2% |

| Matériel de sport | 0.1% | 2.0% | 1.4% |

| Presse Papeterie | -4.3% | 0.0% | -0.9% |

Le secteur culture et loisirs recule de 5,9% en juin 2025, impacté par des baisses marquées dans plusieurs sous-secteurs : horlogerie-bijouterie (-12%), cycles et motocycles (-11,6%), livres (-5,2 %) et presse-papeterie (-4,3%).

Cette tendance reflète une contraction globale de la consommation non essentielle. Les fortes chaleurs ont également freiné la fréquentation et les achats liés aux activités de plein air ou culturelles. Seul le segment jeux et jouets progresse (+5,2 %), probablement soutenu par les achats de fin d’année scolaire et les préparatifs estivaux.

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | -2.9% | 1.2% | 0.9% |

| Optique | -9.9% | -0.4% | -1.2% |

| Parfumerie | -9.7% | -2.2% | -3.1% |

| Pharmacie | 5.4% | 5.0% | 4.8% |

Le secteur beauté-santé baisse de -2,9% en juin 2025, avec des baisses marquées en optique (-9,9%) et parfumerie (-9,7%). En revanche, la pharmacie affiche une croissance positive de 5,4%.

| Juin 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -6.2% | 1.3% | -2.5% |

La restauration enregistre une baisse de -6,2% en juin 2025.

L’ACTIVITÉ COMMERCIALE PROGRESSE DE +1.2% EN MAI 2025

| Evolution par circuit | Mai 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | 2.6% | -1.3% | -1.7% |

| Hypermarchés | 2.7% | -0.2% | 0.5% |

| Enseignes Spécialisées | 2.2% | 0.2% | 1.9% |

| Grands magasins | -7.4% | -7.7% | -6.6% |

| VAD | 3.2% | 2.4% | 3.1% |

| Petits commerces | 2.3% | 0.6% | 0.2% |

| TOTAL | 1.2% | -0.2% | -0.4% |

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 1.7% | -0.4% | 0% |

| Supermarchés (hors boucherie) | 2.8% | -1.5% | -1.8% |

| Hypermarchés (hors boucherie) | 3.5% | -0.5% | 0.1 |

| Petits commerces alimentaires | 4.5% | -2.9% | -1.8% |

En mai 2025, le secteur alimentaire enregistre une hausse de +1,7%, marquant le deuxième mois consécutif de progression après trois mois de recul.

Un résultat mensuel toutefois à relativiser, l’activité ayant été fortement influencée par le nombre de ponts ainsi que par d’importants effets calendaires (un samedi de plus en mai 2025 qu’en mai 2024), rendant la comparaison avec 2024 peu fiable.

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | 4.2% | 0.6% | 0.2% |

| Prêt a porter | 4.3% | 0.4% | 0.0% |

| Hm et Sm | -0.7% | -5.8% | -4.2% |

| Indépendants | 3.0% | -0.9% | -3.0% |

| GSS et succursales | 8.1% | 3.1% | 3.0% |

| VAD | 0.5% | 0.4% | 0.5% |

| Chaussures | 3.7% | 1.9% | 1.0% |

Le secteur de l’équipement de la personne enregistre une hausse de +4,2% en mai 2025 par rapport à mai 2024.

Une progression toutefois à relativiser : selon le panel de Procos pour les enseignes d’habillement spécialisées, les ventes affichent une évolution de +6,1% sur le mois, mais cette performance devient négative (-0,4%) une fois corrigée des effets calendaires.

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -0.5% | -2.9% | -2.4% |

| Meubles | -2.6% | -3.4% | -2.8% |

| Electroménager | -4.0% | 0.7% | -0.1% |

| Electronique Grand Public | -3.4% | -4.4% | -4.1% |

| Bricolage | 2.2% | -3.6% | -2.1% |

Le secteur de l’équipement de la maison enregistre un recul de -0,5% en mai 2025 par rapport à mai 2024.

Néanmoins, la baisse tend à se modérer progressivement depuis plusieurs mois, témoignant d’une possible stabilisation du marché.

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | 3.8% | 0.5% | 0.4% |

| Cycles et motocycles | 2.1% | -4.6% | -5.3% |

| Livres | 0.4% | -0.4% | -1.0% |

| Jeux Jouets | 20.9% | 10.4% | 16.5% |

| Horlogerie Bijouterie | 0.4% | -2.3% | -1.1% |

| Matériel de sport | 3.6% | 2.2% | 1.8% |

| Presse Papeterie | 2.4% | 0.4% | -0.2% |

En mai 2025, le chiffre d’affaires du secteur Culture-Loisirs progresse de +3,8% par rapport à mai 2024, porté par la forte dynamique des jeux et jouets (+20,9%) et la bonne tenue du matériel de sport (+3,6%).

Cette évolution reste à relativiser, car le mois de mai a bénéficié d’un contexte calendaire favorable (notamment un samedi supplémentaire et plusieurs ponts), susceptible d’avoir stimulé les achats liés aux loisirs et au sport.

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | 3.8% | 1.1% | 1.7% |

| Optique | 1.9% | 0.4% | 0.6% |

| Parfumerie | -1.2% | -2.4% | -1.7% |

| Pharmacie | 8.4% | 4.7% | 4.6% |

En mai 2025, l’activité commerciale du secteur Beauté & Santé progresse de +3,8%, soutenue principalement par la pharmacie (+8,4%) et l’optique (+1,9%), tandis que la parfumerie recule légèrement (-1,2%).

| Mai 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -2.7% | 2.2% | -1.6% |

La restauration enregistre une baisse de -2,7% en mai 2025.

Sur 12 mois glissants, la tendance reste positive, affichant une croissance de 2,2%.

L’ACTIVITÉ COMMERCIALE PROGRESSE DE +2% EN AVRIL 2025

| Evolution par circuit | Avril 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | 4.8% | -1.3% | -1.5% |

| Hypermarchés | 6.2% | -0.4% | -0.1% |

| Enseignes Spécialisées | 4.5% | 0.3% | -1.4% |

| Grands magasins | -9.9% | -7.1% | -6.3% |

| VAD | 4.3% | 2.5% | 3.1% |

| Petits commerces | 1.2% | 0.5% | -0.3% |

| TOTAL | 2.0% | -0.2% | -0.8% |

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | 3.5% | -0.5% | -0.5% |

En avril 2025, le secteur alimentaire enregistre une hausse de +3,5%, marquant le premier mois positif de l’année après trois mois de recul.

Ce rebond tient en partie au décalage calendaire de Pâques, reporté d’un mois par rapport à 2024 et ayant concentré les achats festifs sur avril. Hors cet effet, la tendance de fond reste incertaine et devra être confirmée dans les mois à venir.

Par ailleurs, l’inflation alimentaire demeure maîtrisée sur l’ensemble de la période.

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | 0.2% | -0.2% | -1.0% |

| Prêt a porter | -0.4% | -0.5% | -1.2% |

| Hm et Sm | -7.9% | -6.5% | -5.1% |

| Indépendants | -5.5% | -1.7% | -4.5% |

| GSS et succursales | 4.7% | 2.0% | 1.4% |

| VAD | 1.9% | 0.8% | 0.5% |

| Chaussures | 3.0% | 1.1% | 0.3% |

Le secteur de l’équipement de la personne enregistre une légère hausse de +0,2% en avril 2025 par rapport à avril 2024.

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -1.3% | -3.4% | -2.8% |

| Meubles | -1.9% | -3.6% | -2.8% |

| Electroménager | -4.4% | 0.8% | 0.6% |

| Electronique Grand Public | -3.1% | -4.4% | -4.2% |

| Bricolage | -0.5% | -4.7% | -3.3% |

L’équipement de la maison recule de -1,3% en avril 2025 par rapport à avril 2024, après un repli plus marqué en mars.

Cette nouvelle contraction s’explique par la persistance du ralentissement du marché immobilier, qui freine les projets d’aménagement, ainsi que par une prudence accrue des ménages dans leurs dépenses d’équipement.

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | 0.8% | 0.3% | -0.5% |

| Cycles et motocycles | -5.4% | -5.1% | -7.5% |

| Livres | -3.6% | -0.2% | -1.3% |

| Jeux Jouets | 19.4% | 9.6% | 15.4% |

| Horlogerie Bijouterie | -3.1% | -1.8% | -1.5% |

| Matériel de sport | 3% | 1.87 | 1.4% |

| Presse Papeterie | -0.4% | 0.7% | -0.9% |

En avril 2025, le chiffre d’affaires du secteur Culture-Loisirs progresse de + 0,8%, porté par les jeux et jouets (+ 19%), les livres (+ 4%, et le matériel de sport (+ 3%), tandis que les cycles et motocycles (- 5%) et l’horlogerie-bijouterie (- 3%) freinent la dynamique.

Les prix accélèrent à + 2,2%, traduisant un léger recul des volumes, et sur la période janvier-avril, le cumul du chiffre d’affaires demeure en retrait de -0,5 % par rapport à 2024.

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | 3.7% | 1.4% | 1.2% |

| Optique | 3.9% | 0.2% | 0.2% |

| Parfumerie | 1.5% | -1.4% | -1.9% |

| Pharmacie | 5.2% | 4.5% | 3.7% |

En avril 2025, l’activité commerciale du secteur Beauté & Santé progresse de +3,7%, portée par la pharmacie (+ 5,2%) et l’optique (+ 3,9%), la parfumerie affichant quant à elle + 1,5%.

Sur 12 mois, l’activité s’accroît de +1,4% et depuis janvier 2025 de +1,2%.

| Avril 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -0.9% | 2.9% | -1.3% |

La restauration enregistre une baisse de -0,9% en avril 2025.

Sur 12 mois glissants, la tendance reste positive, affichant une croissance de 2,9%.

L’ACTIVITÉ COMMERCIALE RECULE DE -3.1% EN MARS 2025

| Evolution par circuit | Mars 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | -4.5% | -1.8% | -3.5% |

| Hypermarchés | -3.9% | -1.1% | -2.3% |

| Enseignes Spécialisées | -0.9% | -0.4% | -0.2% |

| Grands magasins | -6.8% | -6.4% | -5.3% |

| VAD | 2.8% | 2.1% | 2.6% |

| Petits commerces | -2.0% | 0.5% | -0.8% |

| TOTAL | -3.1% | -0.5% | -1.7% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | -3.1% | -0.9% | -1.8% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | 0.4% | -0.4% | -1.4% |

| Prêt a porter | 0.3% | -0.6% | -1.5% |

| Hm et Sm | -0.6% | -6.3% | -4.4% |

| Indépendants | -3.9% | -1.7% | -4.1% |

| GSS et succursales | 2.6% | 1.4% | 0% |

| VAD | 0.2% | 0.3% | -0.2% |

| Chaussures | 0.9% | 0.7% | -0.7% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -4.1% | -3.7% | -3.2% |

| Meubles | -4.9% | -3.8% | -3.1% |

| Electroménager | 1.8% | 0.9% | 1.9% |

| Electronique Grand Public | -6.1% | -4.4% | -4.5% |

| Bricolage | -4.6% | -5.3% | -4.9% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | -3.3% | 0.3% | -1.1% |

| Cycles et motocycles | -11.7% | -4.6% | -8.5% |

| Livres | -6.1% | -0.7% | -2.9% |

| Jeux Jouets | 12.6% | 8.0% | 14.0% |

| Horlogerie Bijouterie | -4.1% | -1.5% | -1.0% |

| Matériel de sport | 2.8% | 1.8% | 0.8% |

| Presse Papeterie | -1.4% | 0.8% | -1.1% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | 0.5% | 1.4% | 0.3% |

| Optique | -3.1% | 0.1% | -1.0% |

| Parfumerie | -2.7% | -1.6% | -3.0% |

| Pharmacie | 4.7% | 4.9% | 3.2% |

| Mars 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -5.5% | 3.2% | -1.4% |

L’ACTIVITÉ COMMERCIALE RECULE DE -2.2% EN FEVRIER 2025

| Evolution par circuit | Février 2025/2024 | 12 mois | Depuis janvier 2025 |

| Supermarchés | -4.1% | -1.0% | -2.9% |

| Hypermarchés | -2.5% | 0.6% | -1.3% |

| Enseignes Spécialisées | -1.2% | -% | -1.0% |

| Grands magasins | -4.4% | -6.1% | -4.7% |

| VAD | 2.4% | 2.1% | 2.4 |

| Petits commerces | -1.5% | 0.8% | -0.1% |

| TOTAL | -2.2% | -0.1% | -1.4% |

| Février 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Alimentaire | -1.4% | -0.4% | -1.1% |

| Janvier 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la personne | -1.5% | -0.3% | -2.5% |

| Prêt a porter | -1.2% | -0.6% | -2.8% |

| Hm et Sm | -5.2% | -6.6% | -5.7% |

| Indépendants | -1.4% | -1.2% | -4.2% |

| GSS et succursales | 0.2% | 1.5% | -1.9% |

| VAD | -0.7% | 0.3% | -0.7% |

| Chaussures | -3.5% | 0.8% | -1.3% |

| Janvier 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Equipement de la maison | -5.3% | -3.7% | -2.8% |

| Meubles | -5.4% | -4.4% | -2.3% |

| Electroménager | 0.7% | 0.2% | 2.0% |

| Electronique Grand Public | -7.5% | -3.7% | -3.5% |

| Bricolage | -6.7% | -5.1% | 5.1% |

| Janvier 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Culture et loisirs | -2.0% | 0.8% | 0.3% |

| Cycles et motocycles | -9.9% | -3.2% | -5.7% |

| Livres | -2.6% | 0.4% | -1.0% |

| Jeux Jouets | 12.7% | 8% | 14.8% |

| Horlogerie Bijouterie | -3.7% | -1.2% | 0.4% |

| Matériel de sport | 1.9% | 2.1% | -0.2% |

| Presse Papeterie | -1.9% | 1.0% | -1.0% |

| Janvier 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Beauté et santé | -1.8% | 1.6% | 0.1% |

| Optique | -1.5% | 0.6% | 0.2% |

| Parfumerie | -6.3% | -1.1% | -3.1% |

| Pharmacie | 1.3% | 4.6% | 2.4% |

| Janvier 2025/2024 | 12 mois | Depuis janvier 2025 | |

| Restauration | -3.1% | 3.6% | -3.0% |

L’ACTIVITÉ COMMERCIALE RECULE DE -1.5% EN JANVIER 2025

| Evolution par circuit | Janvier 2025/2024 | 12 mois |

| Supermarchés | -1.7% | -0.3% |

| Hypermarchés | 0.3% | 0.1% |

| Enseignes Spécialisées | -0.7% | -% |

| Grands magasins | -4.9% | -5.6% |

| VAD | 7.6% | 2.1% |

| Petits commerces | 1.1% | 1.2% |

| TOTAL | -1.5% | 0.8% |

| Janvier 2025/2024 | 12 mois | |

| Alimentaire | -2.3% | 1.2% |

| Supermarchés (hors boucherie) | -3.4 | |

| Hypermarchés (hors boucherie) | -1.1 | |

| Petits commerces alimentaires | -1.4 |

| Janvier 2025/2024 | 12 mois | |

| Equipement de la personne | -3.0% | -0.4% |

| Prêt a porter | -3.7% | -0.7% |

| Hm et Sm | -5.2% | -6.5% |

| Indépendants | -5.5% | -1.1% |

| GSS et succursales | -2.9% | 1.2% |

| VAD | 6.1% | 0.02% |

| Chaussures | -0.2% | 0.9% |

| Janvier 2025/2024 | 12 mois | |

| Equipement de la maison | -0.2% | -3.6% |

| Meubles | 1.9% | -4.3% |

| Electroménager | 4.6% | -0.0% |

| Electronique Grand Public | -1.6% | -3.6% |

| Bricolage | -3.6% | -4.9% |

| Janvier 2025/2024 | 12 mois | |

| Culture et loisirs | 1.5% | 1.1% |

| Cycles et motocycles | -0.4% | -2.6% |

| Livres | 0.8% | 1.0% |

| Jeux Jouets | 9.5% | 7.6% |

| Horlogerie Bijouterie | 3.8% | -0.7% |

| Matériel de sport | -1.4% | 1.6% |

| Presse Papeterie | 0.2% | 1.5% |

| Janvier 2025/2024 | 12 mois | |

| Beauté et santé | 2.6% | 2.3% |

| Optique | 2.4% | 1.2% |

| Parfumerie | 0.9% | -0.4% |

| Pharmacie | 3.8% | 5.3% |

| Janvier 2025/2024 | 12 mois | |

| Restauration | -2.9% | 3.8% |

L’ACTIVITÉ COMMERCIALE RECULE DE -2% EN DÉCEMBRE 2024

| Evolution par circuit | Décembre 2024/2023 | Depuis Janvier 2024 |

| Supermarchés | -3.2% | 0.2% |

| Hypermarchés | -3.8% | 0.4% |

| Enseignes Spécialisées | -0.7% | 1.1% |

| Grands magasins | -7.6% | -5.2% |

| VAD | -0.9% | 1.2% |

| Petits commerces | -2.4% | 1.2% |

| TOTAL | -2.0% | 1.0% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Alimentaire | -1.6% | 1.7% |

| Supermarchés (hors boucherie) | 0.2% | |

| Hypermarchés (hors boucherie) | 0.5% | |

| Petits commerces alimentaires | -2.6% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Equipement de la personne | -0.8% | -0.5% |

| Prêt a porter | -0.8% | -0.7% |

| Hm et Sm | -10.3% | -6.7% |

| Indépendants | -4.1% | -0.5% |

| GSS et succursales | 2.8% | 1.2% |

| VAD | -4.8% | -0.7% |

| Chaussures | -0.2% | 0.6% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Equipement de la maison | -4.0% | -4.1% |

| Meubles | -6.1% | -4.8% |

| Electroménager | 1.9% | -1.1% |

| Electronique Grand Public | -3.3% | -4.2% |

| Bricolage | -6.6% | -5.0% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Culture et loisirs | -1.1% | 0.8% |

| Cycles et motocycles | -12.2% | -3.3% |

| Livres | -0.9% | 0.9% |

| Jeux Jouets | 9.2% | 7.4% |

| Horlogerie Bijouterie | -6.5% | -1.4% |

| Matériel de sport | -1.1% | 1.8% |

| Presse Papeterie | -1.5% | 1.7% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Beauté et santé | -2.9% | 2.6% |

| Optique | -3.9% | 1.1% |

| Parfumerie | -4.8% | -0.1% |

| Pharmacie | 1.9% | 5.9% |

| Décembre 2024/2023 | Depuis Janvier 2024 | |

| Restauration | -2.9% | 3.6% |

HAUSSE DE L’ACTIVITE COMMERCIALE DE +2,5% EN NOVEMBRE 2024

| Evolution par circuit | Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 2.0% | 0.6% | 0.5% |

| Hypermarchés | 2.7% | 0.6% | 0.8% |

| Enseignes Spécialisées | 1.1% | 0.3% | 0.2% |

| Grands magasins | -2.7% | -4.4% | -4.9% |

| VAD | 1.4% | 1.5% | 1.9% |

| Petits commerces | 2.6% | 1.1% | 1.7% |

| TOTAL | 2.5% | 1.2% | 1.4% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 3.2% | 2.1% | 2% |

| Supermarchés (hors boucherie) | 1.9% | 0.9% | 0.8% |

| Hypermarchés (hors boucherie) | 4.7% | 1.4% | 1.2% |

| Petits commerces alimentaires | -1.0% | -2.2% | -2.5% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | 2.5% | -1.2% | -0.4% |

| Prêt a porter | 2.3% | -1.4% | -0.6% |

| Hm et Sm | -6.6% | -6.5% | -6.1% |

| Indépendants | 2.0% | -0.7% | 0.3% |

| GSS et succursales | 4.8% | -0.1% | 0.9% |

| VAD | -3.4% | -1.2% | -0.5% |

| Chaussures | 4% | -0.4% | 0.6% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -1% | -4.6% | -4.1% |

| Meubles | 2% | -5.3% | -4.7% |

| Electroménager | 5.1% | -1.9% | -1.2% |

| Electronique Grand Public | -7.7% | -5.0% | -4.3% |

| Bricolage | -2.7% | -5.2% | -4.9% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 6.8% | -0.7% | 1.1% |

| Cycles et motocycles | 5.6% | -2.5% | -2.8% |

| Livres | 0.7% | 1.1% | 1.2% |

| Jeux Jouets | 15.9% | 5.1% | 6.9% |

| Horlogerie Bijouterie | 7% | -1.5% | -0.3% |

| Matériel de sport | 5.3% | 0.8% | 2.2% |

| Presse Papeterie | 3.8% | 2.3% | 2.1% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 1.9% | 2.9% | 3.5% |

| Optique | -0.5% | 1.3% | 1.5% |

| Parfumerie | 1.6% | 0.6% | 1.1% |

| Pharmacie | 3.1% | 5.9% | 6.3% |

| Novembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | 1.1% | 4.5% | 4.2% |

HAUSSE DE L’ACTIVITE COMMERCIALE DE +2,4% EN OCTOBRE 2024

| Evolution par circuit | Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 1.2% | 0.6% | 0.4% |

| Hypermarchés | 1.6% | 0.4% | 0.6% |

| Enseignes Spécialisées | 2.2% | 0.2% | 0.1% |

| Grands magasins | -3.4% | -4.1% | -5.1% |

| VAD | 7.0% | 1.5% | 2.0% |

| Petits commerces | 6.8% | 0.8% | 1.6% |

| TOTAL | 2.4% | 0.9% | 1.2% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 2.8% | 2.1% | 2% |

| Supermarchés (hors boucherie) | 0.9% | 0.7% | |

| Hypermarchés (hors boucherie) | 1.4% | 0.8% | |

| Petits commerces alimentaires | -1.5% | -2.7% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | 6.7% | -1.7% | -0.6% |

| Prêt a porter | 6.5% | -1.8% | -0.8% |

| Hm et Sm | -4.4% | -6.6% | -6.1% |

| Indépendants | 8.8% | -1.0% | 0.1% |

| GSS et succursales | 9.2% | -0.8% | 0.5% |

| VAD | 21.5% | -1.0% | 0.3% |

| Chaussures | 7.4% | -0.9% | 0.4% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -0.9% | -5.3% | -4.4% |

| Meubles | 1.9% | -6.6% | -5.5% |

| Electroménager | 6.7% | -3.3% | -2.1% |

| Electronique Grand Public | -2.4% | -5.3% | -3.9% |

| Bricolage | -5.1% | -5.5% | -5.1% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 3.4% | -0.2% | 0.5% |

| Cycles et motocycles | 7.2% | -3.4% | -3.3% |

| Livres | 2.5% | 1.1% | 1.3% |

| Jeux Jouets | -0.5% | 3.0% | 4.9% |

| Horlogerie Bijouterie | 0.7% | -2.7% | -1.2% |

| Matériel de sport | 3.5% | -0.2% | 1.8% |

| Presse Papeterie | 5.2% | 1.8% | 2.0% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 4.2% | 3.1% | 3.7% |

| Optique | 5.4% | 1.1% | 1.6% |

| Parfumerie | -0.2% | 0.9% | 1.1% |

| Pharmacie | 7.0% | 6.1% | 6.6% |

| Octobre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | 0.3% | 4% | 3.9% |

BAISSE DE L’ACTIVITE COMMERCIALE DE -3% EN SEPTEMBRE 2024

| Evolution par circuit | Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | -6.3% | 0.6% | 0.3% |

| Hypermarchés | -2.8% | 0.6% | 0.5% |

| Enseignes Spécialisées | 2.1% | -0.1% | -0.2% |

| Grands magasins | -6.3% | -4.2% | -5.3% |

| VAD | 0% | 0.6% | 1.4% |

| Petits commerces | -1.6% | 0.2% | 1.0% |

| TOTAL | -3.0% | 0.7% | 0.9% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | -3.1% | 2.0% | 1.9% |

| Supermarchés (hors boucherie) | 0.9% | 0.6% | |

| Hypermarchés (hors boucherie) | 1.6% | 0.7% | |

| Petits commerces alimentaires | -0.5% | -3.2% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | 5.8% | -2.7% | -1.6% |

| Prêt a porter | 6.8% | -2.9% | -1.8% |

| Hm et Sm | 4.1% | -6.9% | -6.3% |

| Indépendants | 7.3% | -2.5% | -0.8% |

| GSS et succursales | 9.0% | -1.9% | -0.6% |

| VAD | -8.8% | -4.2% | -2.1% |

| Chaussures | 1.2% | -1.9% | -0.4% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -5.1% | -5.9% | -4.9% |

| Meubles | -6.4% | -7.6% | -6.4% |

| Electroménager | 0.9% | -4.7% | -3.1% |

| Electronique Grand Public | -11.3% | -5.7% | -4.0% |

| Bricolage | -3.6% | -5.5% | -5.1% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | -7.7% | -0.6% | 0.2% |

| Cycles et motocycles | -17.7% | -4.0% | -4.1% |

| Livres | -1.9% | 1.2% | 1.1% |

| Jeux Jouets | 2.6% | 2.6% | 5.9% |

| Horlogerie Bijouterie | -8.4% | -2.9% | -1.3% |

| Matériel de sport | -6.3% | -0.4% | 1.6% |

| Presse Papeterie | -7.8% | 0.9% | 1.6% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | -0.1% | 3.1% | 3.6% |

| Optique | -5.2% | 1.1% | 1.2% |

| Parfumerie | -4.8% | 0.9% | 1.2% |

| Pharmacie | 6.1% | 6.1% | 6.6% |

| Septembre 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | -3.1% | 3.3% | 2.7% |

CROISSANCE DE L’ACTIVITE COMMERCIALE DE +2,5% EN AOUT 2024

| Evolution par circuit | Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 0.2% | 1.6% | 1.2% |

| Hypermarchés | 2.9% | 1.1% | 0.9% |

| Enseignes Spécialisées | 1.5% | -0.7% | -0.5% |

| Grands magasins | -10.1% | -4.2% | -5.2% |

| VAD | 2.5% | 0.9% | 1.6% |

| Petits commerces | 3.4% | 0.2% | 1.4% |

| TOTAL | 2.5% | 1.2% | 1.4% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 3.6% | 2.8% | 2.5% |

| Supermarchés (hors boucherie) | 4.8% | 2.0% | 1.6% |

| Hypermarchés (hors boucherie) | 3.0% | 2.7% | 1.5% |

| Petits commerces alimentaires | 6.7% | 0.9% | -1.2% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | 4.6% | -3.8% | -2.3% |

| Prêt a porter | 3.4% | -4.0% | -2.7% |

| Hm et Sm | -1.6% | -8.5% | -7.4% |

| Indépendants | 6.7% | -3.7% | -1.6% |

| GSS et succursales | 6.1% | -3.0% | -1.6% |

| VAD | 3.1% | -3.5% | -1.3% |

| Chaussures | 10.9% | -2.2% | -0.7% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -2.9% | -6.1% | -4.8% |

| Meubles | -5.8% | -7.8% | -6.2% |

| Electroménager | 3.3% | -5.3% | -3.6% |

| Electronique Grand Public | -5.1% | -5.3% | -3.1% |

| Bricolage | -3.2% | -5.9% | -5.3% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 6.8% | 0.5% | 1.3% |

| Cycles et motocycles | 6.7% | -1.5% | -2.6% |

| Livres | 1.4% | 1.3% | 1.6% |

| Jeux Jouets | 7.3% | 2.4% | 6.4% |

| Horlogerie Bijouterie | 0% | -2.2% | -0.4% |

| Matériel de sport | 11.9% | 1.2% | 3.0% |

| Presse Papeterie | 8.1% | 2.0% | 3.0% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 2.6% | 3.4% | 4.0% |

| Optique | 2.2% | 1.8% | 2.0% |

| Parfumerie | 1.4% | 1.8% | 1.9% |

| Pharmacie | 3.8% | 5.3% | 6.7% |

| Aout 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | -1.4% | 4.1% | 3.0% |

FAIBLE CROISSANCE DE L’ACTIVITE COMMERCIALE DE +0,5% EN JUILLET 2024

| Evolution par circuit | Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | -0.5% | 1.8% | 1.3% |

| Hypermarchés | -0.8% | 1.3% | 0.7% |

| Enseignes Spécialisées | -2.5% | -0.7% | -0.8% |

| Grands magasins | -16.9% | -3.8% | -4.6% |

| VAD | 2.5% | 0.9% | 1.4% |

| Petits commerces | 2.6% | -0.1% | 1.1% |

| TOTAL | 0.5% | 1.3% | 1.2% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 2.0% | 3.% | 2.5% |

| Supermarchés (hors boucherie) | 1.8% | 1.2% | |

| Hypermarchés (hors boucherie) | 2.8% | 1.3% | |

| Petits commerces alimentaires | 0.2% | -2.4% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | -3.9% | -4.4% | -3% |

| Prêt a porter | -4.4% | -4.5% | -3.2% |

| Hm et Sm | -6.5% | -8.9% | -8.1% |

| Indépendants | -5.1% | -4.3% | -2.3% |

| GSS et succursales | -2.8% | -3.6% | -2.3% |

| VAD | 3.1% | -3.5% | -1.3% |

| Chaussures | -1.7% | -3.5% | -1.8% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -3.5% | -6.1% | -5,0% |

| Meubles | -5.1% | -7.5% | -6.3% |

| Electroménager | -0.2% | -6.1% | -4.5% |

| Electronique Grand Public | -2.3% | -5.3% | -2.9% |

| Bricolage | -4.4% | -5.7% | -5.6% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | -0.8% | -0.2% | 0.4% |

| Cycles et motocycles | -0.8% | 1.2% | -3.6% |

| Livres | -0.3% | 1.2% | 1.6% |

| Jeux Jouets | 0.8% | 1.9% | 6.2% |

| Horlogerie Bijouterie | -3.0% | -2.5% | -0.5% |

| Matériel de sport | 1.8% | 0.3% | 1.1% |

| Presse Papeterie | -2.5% | 0.4% | 2.0% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 5.2% | 3.7% | 4.2% |

| Optique | 3.4% | 2.1% | 2.0% |

| Parfumerie | 0.9% | 2.2% | 2.0% |

| Pharmacie | 10.3% | 5.3% | 7.1% |

| Juillet 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | -1.4% | 5.2% | 4.0% |

CROISSANCE DE L’ACTIVITE COMMERCIALE DE +1,2% AU PREMIER SEMESTRE 2024 MALGRE UNE BAISSE DE L’ACTIVITE EN JUIN (-0,9%)

| Evolution par circuit | Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | -4.1% | 2.1% | 1.6% |

| Hypermarchés | -4% | 1.7% | 0.9% |

| Enseignes Spécialisées | -5.9% | 0.3% | -0.4% |

| Grands magasins | -10.6% | -1.4% | -2.1% |

| VAD | -1.6% | 1% | 1.4% |

| Petits commerces | -3.5% | -0.1% | 0.8% |

| TOTAL | -0.9% | 1.6% | 1.2% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 0.6% | 3.2% | 2.6% |

| Supermarchés (hors boucherie) | -3.7% | 2% | 1.4% |

| Hypermarchés (hors boucherie) | -3.2% | 3.3% | 1.6% |

| Petits commerces alimentaires | -7.6% | -0.3% | -2.4% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | -4.1% | -3.3% | -2.9% |

| Prêt a porter | -5% | -3.5% | -3% |

| Hm et Sm | -16.1% | -8.1% | -8.4% |

| Indépendants | -1.4% | -3.1% | -1.8% |

| GSS et succursales | -3.2% | -2.8% | -2.2% |

| VAD | -6.4% | -3.8% | -2.0% |

| Chaussures | 0.3% | -2.1% | -1.9% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -5.8% | -5,5% | -5,3% |

| Meubles | -5.3% | -5.8% | -6.6% |

| Electroménager | -9.3% | -6.3% | -5.5% |

| Electronique Grand Public | 0.2% | -5.1% | -3% |

| Bricolage | -7% | -5.2% | -5.7% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 2.6% | 0.1% | 0.6% |

| Cycles et motocycles | -10% | -1.1% | -4.1% |

| Livres | -2.3% | 1.3% | 2.0% |

| Jeux Jouets | 13.4% | 1.7% | 7.3% |

| Horlogerie Bijouterie | -5.9% | -2.5% | 0.0% |

| Matériel de sport | 2.6% | 1% | 0.9% |

| Presse Papeterie | 0.7% | -0.7% | 2.9% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | -3.8% | 3.8% | 4.1% |

| Optique | -0.9% | 2.1% | 1.7% |

| Parfumerie | -11.7% | 3% | 2.2% |

| Pharmacie | 1.6% | 5.3% | 6.5% |

| Juin 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | 2% | 5.1% | 3.3% |

HAUSSE DE L’ACTIVITE COMMERCIALE EN MAI AVEC UNE STAGNATION DE L’INFLATION

| Evolution par circuit | Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 1.5% | 2.9% | 2.9% |

| Hypermarchés | 1% | 2.7% | 2% |

| Enseignes Spécialisées | 3.1% | 0.8% | 0.8% |

| Grands magasins | 0.1% | 0.0% | -0.1% |

| VAD | 3.6% | 1.1% | 2.1% |

| Petits commerces | 1.3% | 0.6% | 1.8% |

| TOTAL | 1.4% | 2.2% | 1.8% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 3.5% | 3.8% | 3.0% |

| Supermarchés (hors boucherie) | 1.6% | 2.7% | 2.6% |

| Hypermarchés (hors boucherie) | 2.3% | 4.3% | 2.6% |

| Petits commerces alimentaires | 3.3% | 1.2% | -0.9% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | -4.0% | -2.7% | -2.3% |

| Prêt a porter | -3.9% | -2.9% | -2.3% |

| Hm et Sm | -8% | -6.5% | -6.4% |

| Indépendants | -6.9% | -3.0% | -1.9% |

| GSS et succursales | -2.8% | -2.2% | -1.7% |

| VAD | 4.5% | -4.3% | -0.8% |

| Chaussures | -4.7% | -1.7% | -2.2% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -6,5% | -5,3% | -5,3% |

| Meubles | -4.9% | -5.8% | -6.8% |

| Electroménager | -2.2% | -6.1% | -4.7% |

| Electronique Grand Public | -3.5% | -5.8% | -3.6% |

| Bricolage | -9.1% | -4.4% | -5.5% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 2.3% | 0.8% | 1.4% |

| Cycles et motocycles | -2.2% | 2.3% | -2.3% |

| Livres | 3.4% | 1.6% | 2.7% |

| Jeux Jouets | 6% | 0.8% | 6.3% |

| Horlogerie Bijouterie | 8.8% | -1.6% | 1.9% |

| Matériel de sport | -4.8% | 0.9% | 0.4% |

| Presse Papeterie | 6.7% | 0.6% | 3.4% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 7.8% | 4.9% | 5.8% |

| Optique | 1% | 2.4% | 2.4% |

| Parfumerie | 15.7% | 5.4% | 5.6% |

| Pharmacie | 5.2% | 5.4% | 7.5% |

| Mai 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | -1.5% | 5.6% | 2.8% |

BAISSE DE L’ACTIVITE COMMERCIALE EN AVRIL AVEC UN RALENTISSEMENT DE L’INFLATION

| Evolution par circuit | Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | -1.4 | 3.1 | 3.2 |

| Hypermarchés | -2.8 | 3.2 | 2.2 |

| Enseignes Spécialisées | -3.8 | 0.3 | 0.3 |

| Grands magasins | 0.1 | 0.2 | -0.1 |

| VAD | -1.2 | 0.7 | 1.6 |

| Petits commerces | 1.9 | 0.3 | 2.0 |

| TOTAL | -1.1 | 2.2 | 1.2 |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | -0.6% | 4.1% | 2.5% |

| Supermarchés (hors boucherie) | -1.7% | 2.9% | 2.8% |

| Hypermarchés (hors boucherie) | -4.9% | 4.9% | 2.6% |

| Petits commerces alimentaires | -5.5% | 0.8% | -1.4% |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | -2.7% | -3.2% | -1.9% |

| Prêt a porter | -2.7% | -3.3% | -1.9% |

| Hm et Sm | -6.3% | -7.1% | -6.0% |

| Indépendants | -4.5% | -3.0% | -0.5% |

| GSS et succursales | -1.8% | -2.7% | -1.3% |

| VAD | -3.7% | -5.3% | -2.8% |

| Chaussures | -2.7% | -2.2% | -1.8% |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -4.8% | -5.0% | -4.9% |

| Meubles | -4.8% | -5.6% | -7.1% |

| Electroménager | -2.8% | -6.6% | -5.2% |

| Electronique Grand Public | -2.5% | -6.1% | -3.4% |

| Bricolage | -6.2% | -3.4% | -4.4% |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | -0.1% | 0.5% | 1.2% |

| Cycles et motocycles | -0.9% | 3.0% | -2.4% |

| Livres | -3.1% | 1.6% | 2.7% |

| Jeux Jouets | -6.2% | 0.1% | 5.7% |

| Horlogerie Bijouterie | 2.1% | -2.8% | 0.1% |

| Matériel de sport | 4.3% | 1.3% | 1.6% |

| Presse Papeterie | 1.2% | -0.5% | 2.6% |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 4.1% | 4.3% | 5.3% |

| Optique | 1.9% | 2.6% | 2.7% |

| Parfumerie | -2.7% | 3.9% | 3.0% |

| Pharmacie | 10.4% | 5.4% | 8.1% |

| Avril 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | -1.5% | 5.8% | 2.1% |

HAUSSE DE L’ACTIVITE COMMERCIALE EN MARS

AVEC UN RALENTISSEMENT DE L’INFLATION

| Evolution par circuit | Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 4.9% | 3.2% | 4.7% |

| Hypermarchés | 2.2% | 3.6% | 4.0% |

| Enseignes Spécialisées | 8.7% | 0.6% | 0.5% |

| Grands magasins | -1.8% | 0.3% | -0.2% |

| VAD | 4.3% | 0.7% | 1.6% |

| Petits commerces | 1.0% | -0.1% | 2.0% |

| TOTAL | 1.7% | 2.5% | 1.4% |

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 3.0% | 4.5% | 3.3% |

| Supermarchés (hors boucherie) | 4.7% | 3.0% | 4.2% |

| Hypermarchés (hors boucherie) | 5.8% | 5.6% | 5.1% |

| Petits commerces alimentaires | -0.1% | 1.1% | 0.1% |

Le marché de l’alimentaire progresse de 3% en mars avec des prix de l’alimentaire qui progressent encore de 1,8% par rapport à février 2023.

La chute des volumes est notable

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | 2.2% | -3.2% | -1.6% |

| Prêt a porter | 2.2% | -3.3% | -1.7% |

| Hm et Sm | -4.9% | -7.0% | -5.9% |

| Indépendants | 3.1% | -3.0% | 0.8% |

| GSS et succursales | 5.7% | -2.6% | -1.2% |

| VAD | 14.2% | -5.3% | -2.8% |

| Chaussures | 2.4% | -2.5% | -1.5% |

Le marché de l’équipement de la personne connaît une hausse en mars 2024 par rapport à mars 2023, marquant ainsi la première augmentation dans ce secteur depuis octobre.

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la maison | -4.9% | -4.9% | -5.0% |

| Meubles | -11.9% | -5.6% | -7.6% |

| Electroménager | -8.5% | -6.9% | -5.8% |

| Electronique Grand Public | -6.9% | -6.9% | -3.6% |

| Bricolage | -2.9% | -2.7% | -3.7% |

En Mars 2024, le marché de l’équipement de la maison a poursuivi sa descente, enregistrant une baisse de -4,9% par rapport à mars 2023, tandis que l’inflation ralentissait depuis septembre 2023. Cette tendance à la baisse devrait se maintenir en 2024, notamment en raison de la forte diminution des transactions immobilières, enregistrant près de -20%.

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Culture et loisirs | 4.3% | 0.3% | 1.7% |

| Cycles et motocycles | 1.1% | 2.8% | -3.1% |

| Livres | 8.9% | 2.1% | 4.9% |

| Jeux Jouets | 12.2% | 0.2% | 10.5% |

| Horlogerie Bijouterie | 0.0% | -3.2% | -0.5% |

| Matériel de sport | 8.6% | 0.8% | 0.7% |

| Presse Papeterie | 2.2% | -0.8% | 3.1% |

Depuis février 2024, le secteur de la culture et des loisirs a amorcé son retour avec une augmentation de +2,6% en février 2024 par rapport à février 2023, suivie d’une hausse de +4,3% en mars 2024 par rapport à mars 2023.

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Beauté et santé | 3.0% | 4.2% | 5.7% |

| Optique | 2.5% | 2.5% | 3.0% |

| Parfumerie | 6.1% | 4.7% | 5.1% |

| Pharmacie | 1.2% | 4.4% | 7.3% |

L’un des rares secteurs en progression depuis le début de 2023, marquant une légère

contraction en décembre, mais reprenant fortement sa croissance dès le début 2024 avec une hausse de +3% en mars 2024 comparé à mars 2023.

| Mars 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Restauration | 1.0% | 6.1% | -0.6% |

La restauration ralentit sa progression depuis l’été avec une inflation de plus de 3,9%.

| Evolution par circuit | Février 2024/2023 | 12 Mois | Depuis Janvier 2024 |

| Supermarchés | 5.5% | 3.2% | 4.5% |

| Hypermarchés | 6.0% | 4.1% | 5.1% |

| Enseignes Spécialisées | 0.8% | 0.6% | -0.3% |

| Grands magasins | 1.4% | 0.7% | 0.6% |

| VAD | 2.2% | 0.6% | 2.2% |

| Petits commerces | 3.8% | -0.2% | 2.5% |

| TOTAL | 2.3% | 2.9% | 1.8% |

| Février 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Alimentaire | 5.0% | 5.2% | 4.6% |

| Supermarchés (hors boucherie) | 4.4% | 3.0% | 3.8% |

| Hypermarchés (hors boucherie) | 5.4% | 6.0% | 4.6% |

| Petits commerces alimentaires | 2.8% | 1.3% | 0.2% |

Le marché de l’alimentaire progresse de 5% en février avec des prix de l’alimentaire qui progressent encore de 3,6% par rapport à février 2023.

La chute des volumes est notable.

| Février 2024/2023 | 12 Mois | Depuis Janvier 2024 | |

| Equipement de la personne | -3.9% | -3.5% | -3.6% |

| Prêt a porter | -4.2% | -3.6% | -3.6% |

| Hm et Sm | -5.4% | -7.2% | -6.3% |

| Indépendants | -0.8% | -3.4% | -0.1% |

| GSS et succursales | -5.2% | -3.0% | -4.1% |

| VAD | -4.8% | -5.2% | -1.8% |

| Chaussures | -2.3% | -2.8% | -3.3% |

Le marché de l’équipement de la personne continue sa chute en début 2024.

Les enseignes de prêt à porter et chaussures en difficulté en 2023 est longue : Camaïeu, Minelli, Naf-Naf, San Marina, Pimkie… et le début 2024 ne s’annonce pas mieux avec les difficultés de Chauss’Expo, Burton of London et IKKS.

| Février 2024/2023 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la maison | -4.7% | -4.8% | -5.2% |

| Meubles | -8.4% | -4.7% | -6.6% |

| Electroménager | -3.8% | -6.5% | -4.7% |

| Electronique Grand Public | -6.5% | -6.5% | -5.7% |

| Bricolage | -3.1% | -2.6% | -4.1% |

En février 2024, le marché de l’équipement de la maison a poursuivi sa descente, enregistrant une baisse de -4,7% par rapport à février 2023, tandis que l’inflation ralentissait depuis septembre 2023. Cette tendance à la baisse devrait se maintenir en 2024, notamment en raison de la forte diminution des transactions immobilières, enregistrant près de -20%.

| Février 2024/2023 | 12 Mois | Depuis Janvier 2023 | |

| Culture-Loisirs | 2.0% | 0.1% | 0.1% |

| Cycles et motocycles | -2.4% | 2.9% | -7.4% |

| Livres | 6.6% | 1.8% | 3.1% |

| Jeux Jouets | 13.7% | -0.5% | 9.7% |

| Horlogerie Bijouterie | 3.3% | -3.4% | -0.7% |

| Matériel de sport | -7.3% | 0.2% | -2.7% |

| Presse Papeterie | 4.7% | -0.7% | 3.1% |

En février 2024, la culture et les loisirs ont amorcé leur retour avec une augmentation de +2% par rapport à février 2023.

| Février 2024/2023 | 12 Mois | Depuis Janvier 2023 | |

| Beauté Santé | 6.7% | 4.2% | 6.9% |

| Optique | 3.8% | 2.8% | 2.6% |

| Parfumerie | 4.0% | 4.7% | 4.7% |

| Pharmacie | 10.4% | 4.3% | 10.6% |

L’un des rares secteurs en progression depuis le début de 2023, marquant une légère contraction en décembre, mais reprenant fortement sa croissance dès le début 2024 avec une hausse de 6,7% en février 2024 comparé à février 2023.

| Février 2024/2023 | 12 Mois | Depuis Janvier 2023 | |

| Restauration | -2.0% | 7.0% | -1.5% |

La restauration ralentit sa progression depuis l’été avec une inflation de plus de 3,7%.

| Evolution par circuit | Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 |

| Supermarchés | 0.9% | 3.0% | 3.0% |

| Hypermarchés | -1.3% | 4.3% | 4.3% |

| Enseignes Spécialisées | 1,3% | 1.9% | 1.9% |

| Grands magasins | -1,1% | 2.6% | 2.6% |

| VAD | 1.0% | 2.5% | 2.5% |

| Petits commerces | -3.5% | -0.2% | -0.2% |

| TOTAL | -1.3% | 2.0% | 2.0% |

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Alimentaire | 1.5% | 2.5% | 2.5% |

| Supermarchés (hors boucherie) | -6.0% | -8.3% | -8.3% |

| Hypermarchés (hors boucherie) | 3.8% | 6.5% | 6.5% |

| Petits commerces alimentaires | 1.1% | 0.2% | 1.5% |

Le marché ne progresse que de 1,5% en décembre avec des prix de l’alimentaire qui progressent encore de 7,2% par rapport à décembre 2022.

La chute des volumes est historique.

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la personne | -7.4% | -1.9% | -1.9% |

| Prêt a porter | -7.2% | -2.1% | -2.1% |

| Hm et Sm | -9.2% | -5.6% | -5.6% |

| Indépendants | -7.0% | -2.0% | -2.0% |

| GSS et succursales | -7.5% | -1.4% | -1.4% |

| VAD | -3.7% | -5.3% | -5.3% |

| Chaussures | -8.6% | -0.8% | -0.8% |

Le marché de l’équipement de la personne chute lourdement au cours du second semestre.

Les enseignes de prêt à porter et chaussures en difficulté en 2023 est longue : Camaïeu, Minelli, Naf Naf, San Marina, Pimkie… et le début 2024 ne s’annonce pas mieux avec les difficultés de Chauss’Expo, Burton of London et IKKS.

.

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la maison | -9.7% | -3.9% | -3.9% |

| Meubles | -12.1% | -3.5% | -3.5% |

| Electroménager | -8.5% | -6.5% | -6.5% |

| Electronique Grand Public | -6.5% | -6.5% | -6.5% |

| Bricolage | -8.6% | -1.4% | -1.4% |

L’année est très mauvaise pour toutes les activités et la situation s’aggrave sur le second

semestre. Les consommateurs font des arbitrages et repoussent leurs achats. La forte chute de l’immobilier (près de -20% de transactions) a renforcé cette tendance.

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Culture-Loisirs | -1.8% | 0.6% | 0.6% |

| Cycles et motocycles | 3.0% | 5.2% | 5.2% |

| Livres | 0.4% | 1.9% | 1.9% |

| Jeux Jouets | -0.9% | -1.6% | -1.6% |

| Horlogerie Bijouterie | -6.1% | -3.2% | -3.2% |

| Matériel de sport | -7.8% | 0.3% | 0.3% |

| Presse Papeterie | 3.8% | -0.3% | -0.3% |

La culture et les loisirs connaissent également un fort ralentissement en fin d’année.

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Beauté Santé | -0.5% | 3.4% | 3.4% |

| Optique | -1.2% | 3.3% | 3.3% |

| Parfumerie | -1.3% | 5.2% | 5.2% |

| Pharmacie | 1.9% | 1.8% | 1.8% |

L’un des rares secteurs en progression depuis le début de l’année connait lui aussi une

contraction en décembre, signe d’une morosité générale.

| Décembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Restauration | -0.2% | 9.6% | 9.6% |

La restauration ralentit nettement sa progression depuis l’été avec une inflation de plus de 5%.

| Evolution par circuit | Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 |

| Supermarchés | 1,1% | 3.2% | 3.3% |

| Hypermarchés | 3,4% | 4.8% | 5.4% |

| Enseignes Spécialisées | -1,5% | 2.5% | 2.2% |

| Grands magasins | -4,7% | 4% | 3.4% |

| VAD | -9,3% | -1% | -0.9% |

| Petits commerces | -0,8% | 0.8% | 0.4% |

| TOTAL | 0,2% | 2.9% | 2.7% |

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Alimentaire | 1.2% | 2.6% | 2.6% |

| Supermarchés (hors boucherie) | 1.3% | 3.3% | 3.4% |

| Hypermarchés (hors boucherie) | 3.8% | 6.9% | 7.1% |

| Petits commerces alimentaires | 10.8% | 0.2% | 0.9% |

Les prix de l’alimentaire restent à un niveau très élevé, ce qui se traduit par une chute historique des volumes.

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la personne | -5.2% | 0.2% | -0.9% |

| Prêt a porter | -5.4% | 0.1% | -1.2% |

| Hm et Sm | -8.7% | -3.1% | -4.9% |

| Indépendants | -10.8% | 0.5% | -1.1% |

| GSS et succursales | -2.6% | 1% | -0.3% |

| VAD | -23% | -7.4% | -8.3% |

| Chaussures | -4.4% | 0.7% | 0.6% |

Le marché de l’équipement de la personne est toujours en forte chute.

L’inflation reste modérée et ralentit.

.

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la maison | -7.6% | -1.2% | -2.1% |

| Meubles | -8.5% | 0.4% | -0.4% |

| Electroménager | -5.7% | -4.5% | -5.6% |

| Electronique Grand Public | -4.5% | -4.5% | -5.8% |

| Bricolage | -9.1% | 1.4% | 0.2% |

Toutes les activités de l’équipement de la maison sont en baisse, avec une légère diminution de l’inflation

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Culture-Loisirs | 5.7% | 1.7% | 2% |

| Cycles et motocycles | 16.1% | 7.3% | 7.3% |

| Livres | -0.6% | 0.7% | 2.1% |

| Jeux Jouets | -0.8% | -1.9% | -2% |

| Horlogerie Bijouterie | 1.4% | -1.5% | -1.9% |

| Matériel de sport | 9.3% | 2.5% | 2.8% |

| Presse Papeterie | 3.6% | 0.8% | -0.1% |

Au global, la culture et les loisirs se portent bien, sauf le secteur du livre en septembre et du jeux jouets depuis le début de l’année.

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Beauté Santé | 4.4% | 3.9% | 4.1% |

| Optique | 3.2% | 3% | 4.2% |

| Parfumerie | 7.9% | 7.4% | 8.4% |

| Pharmacie | 2% | 1% | 0.8% |

Un secteur qui reste très bien orienté depuis 8 mois, avec une progression de chiffres d’affaires supérieure à l’inflation.

| Octobre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Restauration | 2.9% | 11.4% | 9.6% |

La restauration ralentit nettement sa progression depuis l’été, avec une inflation de plus de 5%

| Evolution par circuit | Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 |

| Supermarchés | 5.3% | 3.3% | 3.5% |

| Hypermarchés | 4% | 4.7% | 5.6% |

| Enseignes Spécialisées | -4.2% | 2.5% | 2.6% |

| Grands magasins | -5.3% | 5.2% | 4.5% |

| VAD | -6.6% | -0.5% | -0.1% |

| Petits commerces | -1.8% | 0.5% | 0.5% |

| TOTAL | 1% | 3% | 2.7% |

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Alimentaire | 3.1% | 2.7% | 2.8% |

| Supermarchés (hors boucherie) | 5.1% | 3.5% | 3.6% |

| Hypermarchés (hors boucherie) | 8.7% | 7% | 7.5% |

| Petits commerces alimentaires | -1.2% | -2.4% | -0.4% |

Les prix de l’alimentaire restent à un niveau très élevé, ce qui se traduit par une chute historique des volumes.

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la personne | -8,2% | 0,3% | -0,2% |

| Prêt a porter | 9.8% | 0.3% | -0.5% |

| Hm et Sm | -17.5% | -2.7% | -4.4% |

| Indépendants | -12.1% | 0.4% | 0.1% |

| GSS et succursales | -8.5% | 0.9% | 0.1% |

| VAD | -26% | -6.5% | -7.2% |

| Chaussures | -0.7% | 0.4% | 1.2% |

Le marché de l’équipement de la personne poursuit sa chute dans un contexte d’inflation mesurée. La météo clémente n’a pas incité les consommateurs à acheter de l’habillement.

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Equipement de la maison | -7.6% | -1.2% | -2.1% |

| Meubles | -8.5% | 0.4% | -0.4% |

| Electroménager | -5.7% | -4.5% | -5.6% |

| Electronique Grand Public | -4.5% | -4.5% | -5.8% |

| Bricolage | -9.1% | 1.4% | 0.2% |

Toutes les activités de l’équipement de la maison sont en baisse, avec une légère diminution de l’inflation

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Culture-Loisirs | 5.7% | 1.7% | 2% |

| Cycles et motocycles | 16.1% | 7.3% | 7.3% |

| Livres | -0.6% | 0.7% | 2.1% |

| Jeux Jouets | -0.8% | -1.9% | -2% |

| Horlogerie Bijouterie | 1.4% | -1.5% | -1.9% |

| Matériel de sport | 9.3% | 2.5% | 2.8% |

| Presse Papeterie | 3.6% | 0.8% | -0.1% |

Au global, la culture et les loisirs se portent bien, sauf le secteur du livre en septembre et du jeux jouets depuis le début de l’année.

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Beauté Santé | 4.4% | 3.9% | 4.1% |

| Optique | 3.2% | 3% | 4.2% |

| Parfumerie | 7.9% | 7.4% | 8.4% |

| Pharmacie | 2% | 1% | 0.8% |

Un secteur qui reste très bien orienté depuis 8 mois, avec une progression de chiffres d’affaires supérieure à l’inflation.

| Septembre 2023/2022 | 12 Mois | Depuis Janvier 2023 | |

| Restauration | 2.9% | 11.4% | 9.6% |

La restauration ralentit nettement sa progression depuis l’été, avec une inflation de plus de 5%